三七,历史上几度风雨几度秋,辉煌与低谷交替,眼泪并欢笑并飞,注定成为现代中药商品史上的标杆性品种,供需失衡、产能过剩的情况早就已经不是什么秘密。2013年三七产新后至今,三七市场人气渐渐散去,三七价格也一跌再跌,从最高时超过800元的高价一路下滑到现在的140-160元。

进入11月中旬,云南文山,随着春七集中上市,沉寂多时的文山三七交易中心再次火爆,最繁荣时市场昼夜不停,每天交易量可达200吨以上。吸引了众多企业、商家甚至散户的高度关注

清晨人头攒动的文山三七市场

文山三七市场内火爆的交易盛况

那么,近期三七的反常行情背后到底发生了什么?是什么因素引爆了这波火爆的交易?我们不妨先看看15年间三七的在生产端的变迁。

1. 产区变迁:文山形成集散中心,但主产区转移到红河州及周边

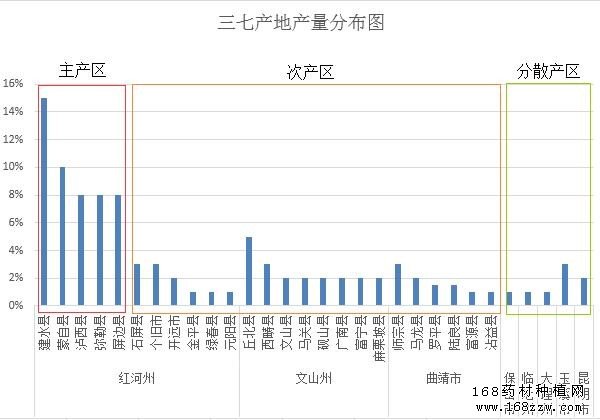

2015年三七产地产量分布图

2000年后,随着需求的增长,受限于三七本身不能连作的特性,三七的传统种植区云南文山州有限土地资源开始限制三七种植业的发展。因此,部分七农开始走出文山,前往红河等周边地区寻找可用土地。如今三七种植业已经在云南遍地开花,产区和过去相比也发生了很大变化。

首先是主产区的变化 目前红河州已经取代了文山州过去三七主产区的地位,其下辖的建水、蒙自、泸西、弥勒、屏边等县市每年产出的三七总量已经达到全国三七产量的49%左右,几乎占据三七产能的半壁江山。

其次是次产区的扩大 在三七主产区逐渐从文山向红河转移的过程中,一批次产区也开始逐渐发展起来。现在的三七次产区除文山下辖的丘北等县之外,红河的石屏、个旧、开远、金平、绿春和元阳县,以及曲靖中南部各县的三七种植业也已经逐渐发展起来了。这些次产区虽然单个生产规模不足,但其总量之和同样不容忽视,在2013年三七产能最高峰时可达到全国总产量的42%以上。目前各地生产此起彼伏,产能依然维持在40%上下。

最后是分散产区和新产区的发展 分散产区以玉溪市为代表,这部分地区或是适宜三七种植的土地资源不足,或是发展较晚,目前的三七种植规模较小,总产量仅占全国的8%。至于其他如贵州、广西、四川以及越南等地,其产量就更少了,总量也就是三七总量的2%左右。

文山产能不足,但形成全国三七集散中心 三七产能的不足,是相对快速增长的三七生产种植总量而言,其所占比例的下降。但由于历史因素和品牌影响,文山形成了云南乃至全国规模最大的三七交易集散中心,其交易量已占到全国三七一手交易量的80%以上。文山,已初步成为全国名符其实的三七集散中心、交易中心和价格形成中心,形成“全球三七看文山”的态势。

2. 产量变迁:面积暴涨暴跌,产能大上大下

近9年三七种植面积变化表

从上图可以看到近九年来,三七的种子产量、种子价格及其产值、可育苗面积及可种植面积均发生了巨大变化。其具体表现为:

种子产量暴涨 2006年时,由于三七商品价格低谷徘徊多年,产区种植积极性极其低落,三七种子年产量仅100吨。但随着三七价格一路飙高,种子产能随之“水涨船高”,并在2012年达到其历史最高位——4700吨的恐怖产量,短短6年增长了47倍!随后又随着三七价格一路下滑,种子产量逐步回落。到2014年回落到1300吨左右,虽然只有2012年高峰期的不足三成,但依然是2006年产量的13倍以上,种子产量的暴涨由此可见一斑。

种子的价格和产值的大幅波动 从种子的价格同样与产量波动相吻合。2006-2007年,三七种子价格并未超过10元。2008年以后,三七干货行情渐渐发酵,价格逐渐上涨,三七种子的价格也随之疯狂暴涨。到了2013年,三七行情在产新后跳水,三七种子也随之跳水,2014年时其价格已经恢复到2007年的水平。

可育苗面积及可种植面积的变化 2011年以前三七的可种植面积从未超过10万亩。2012年实现历史性突破,可种植面积达19.2万亩,是此前最高数据7万亩的两倍有余。而2013年的三七可种植面积则进一步暴涨至65万亩左右(注意:可种植面积并非实际种植面积)。此后虽然收干货行情下滑影响,可种植面积出现萎缩,但仍远高于2006年的1.3万亩。

3. 生产主体变迁:生产主体由于农户种植变为多种形式参与

近5年三七生产主题变化表

自2010年以来,随着三七价格的上涨,三七种植业的高收益吸引了越来越多的人和资金投入其中。三七产业链条在这一过程中日渐成熟,特别是多种模式的基地建设和规模化种植。目前,云南产地的三七种植模式主要有两种。一是种植户自产自销,二是药企或是大户建立的生产基地。

种植户主要有三类:一是专业培育三七种苗的三七种苗户;二是自行育种、自行种植三七种植小户;三是主要靠购买种苗来种植三七的种植大户。上图中可见,近五年来,尤其是在2012-2014年间,种植户数量增长速度之快着实让人瞠目结舌,每年都在成倍翻番增长。

多种模式的生产基地如火如荼:生产基地则是在三七高价期间,伴着三七种植业创造的奇迹和财富所激发的日益高涨的种植热情和持续不断的资源投入逐渐发展起来的。大户为了更大的经济效益,企业为了合理控制成本,生产基地应运而生。现在,越来越多的制药企业开始和产地的种植大户合作共建生产基地,如广东康美、天津天士力、黑龙江珍宝岛等大型企业均已经建立了这种基地。

由以上我们可以得出在生产端结论:三七的生产面积快速发展已屡创历史新高,产量更是成倍数增长。“物极必反,亢龙有悔”,这种态势在2012年之后开始回调。这种产能的快速增长带来两个后果,一是主产区发生迁移;二是生产主体发生重大变化要,由于政府、资本和药农的关注,三七已形成了基地化、规模化和链条化发展。

2019年7月29日云南文山最新三七价格行情

2019年7月29日云南文山最新三七价格行情

![地参种植技术[视频]](http://www.zyczfw.com/uploads/allimg/121114/1-121114162025E9.jpg)

热门信息

阅读 (8268)

1 三七适合什么土壤和地区种植?阅读 (8099)

2 三七多少钱一斤:2016年7月15日三七价格行情阅读 (4711)

3 2018年9月21日广西玉林药材市场最新三七价格行情阅读 (4706)

4 2019年4月19日云南文山最新三七价格行情阅读 (4561)

5 三七多少钱一斤?云南文山最新三七价格行情